【実録】マイニングマシン節税 — 99万円分を3年運用しきった全記録

本記事にはプロモーション(アフィリエイトリンク)が含まれます。

株式会社87Technologyは2023年、決算対策として税込99,000円のマイニングマシンを10台、合計99万円分購入しました。1台が10万円未満なので、初年度に全額を損金として落としています。そこから3年のライセンス期間が満了するまでに受け取ったマイニング報酬は、各ペイアウト時点の円換算で総額1,311,173円。稼働は満期をもって終了し、現在は動いていません。

この記事は、進行中のレビューでも将来の予想でもありません。買ってから稼働が終わるまで、購入額・損金処理・3年分の収益・出口の判断を、確定した数字だけで通した全記録です。マイニング節税がどういうものか、実物の結果で確かめたい法人経営者に向けて書いています。

なお、これは当社の3年間の1つの結果にすぎず、収益額は暗号資産の価格に大きく左右されます。同じ商品を買っても同じ金額になるとは限らない点を、先にお断りしておきます。

なぜ決算対策としてマイニングマシンを買ったのか

当社がこの商品を選んだ理由は、価格設計が少額減価償却資産の枠にきれいに収まっていたことに尽きます。

法人が固定資産を買った場合、原則は耐用年数にわたって少しずつ経費化(減価償却)します。買った期に全額を落とせるわけではありません。ところが取得価額が10万円未満の資産は、法人税法施行令第133条により、事業に使い始めた期に全額を損金へ算入できます。減価償却の対象外として、消耗品と同じ扱いで一括で経費にできる仕組みです。

当社が購入したWeb3 Maker(しるし株式会社のマイニングマシン)は、1台が税込99,000円でした。10万円を下回るように価格が組まれているため、この施行令133条にそのまま乗ります。10台買っても、資産計上して数年かけて償却する必要はなく、購入した期に99万円をまとめて損金にできる。利益が出ていた当社にとって、これは決算対策としてわかりやすい選択でした。

10万円未満・20万円未満・30万円未満(令和8年4月1日以後の取得は40万円未満)と、金額のラインごとに使える制度が変わる点は、決算対策の土台になる知識です。この記事では10万円未満の一括損金だけを扱いますが、20万円・30万円のラインを含めた全体像は別記事で整理しています(関連記事: 少額減価償却資産の特例 完全ガイド)。

3年間のマイニング収益の実データ

ここが、このメディアが実物で見せられる部分です。当社が3年間で実際に受け取ったマイニング報酬を、確定した数字のまま出します。

受け取りの回数は37回。期間は2023年7月29日から2026年5月27日までの、約2年10ヶ月にわたります。各ペイアウト時点の円換算を合計した総額が1,311,173円。99万円の投資に対して、ペイアウト時点評価で約1.32倍を回収した計算です。この総額には、後述するマイニングブーストで追加付与された分も含まれています。

まず年別の推移です。

| 年 | ペイアウト額(円換算) |

|---|---|

| 2023年 | 325,138円 |

| 2024年 | 299,569円 |

| 2025年 | 591,427円 |

| 2026年 | 95,039円 |

| 合計 | 1,311,173円 |

2025年だけ突出しています。これはこの年に、イーサリアム(ETH)の価格が上昇した局面でのペイアウトが重なったためです。受け取る報酬はコインの枚数で決まり、円換算額はそのときのコイン価格で動きます。だから同じ枚数でも、価格が高い時期に受け取れば円換算は大きくなる。逆に2026年が9.5万円で終わっているのは、稼働期間の最後で受け取り回数自体が少なかったからです。

この年ごとのばらつきこそ、マイニング節税の本質を一番よく表しています。収益は暗号資産の価格に大きく左右され、当社のようにたまたま上昇局面が挟まればこうなる、というだけの話です。都合よく見せるために2025年だけ取り出すのはフェアではないので、他の年も並べて出しています。

次にコイン別の内訳です。

| コイン | 受取枚数 | 受取額(円換算) |

|---|---|---|

| ETH(イーサリアム) | 約2.39 ETH | 954,457円 |

| BNB | 約6.04 BNB | 288,500円 |

| SISC(しるしコイン) | 約1,765.7 SISC | 68,216円 |

| 合計 | — | 1,311,173円 |

この内訳には、購入時の台数構成が関係しています。この商品はマシン1台ごとに報酬を受け取るコインを選ぶ方式で、当社はETH4台・BNB5台・SISC1台という構成で購入しました。台数はBNBのほうが多いのに、円換算の受取額はETHが3倍以上です。コインごとの価格推移や付与条件が違うためで、どのコインで受け取るかの選択が3年後の円換算を大きく左右した、というのが当社の結果から言えることです。

全体では7割強がETHで、残りをBNBとSISCが占めます。報酬は現金ではなくコインで入ってくるため、いつ日本円に換えるかで手元に残る金額が変わります。当社は満期を待たず、期間を通じて適宜売却していきました。

ここで1つ、数字の読み方に注意があります。表の金額はあくまで各ペイアウト時点の円換算です。報酬はコインで受け取るため、実際に手元に入る日本円は、いつ売却するかで大きく変わります。受け取ってから売るまでに価格が上がれば円換算より増え、下がれば減る。131万円という数字は、受取時点のスナップショットにすぎません。

当社の場合は、期間を通じて適宜売却した結果、実際に円で手にした金額は概算で約150万円と、ペイアウト時点換算の131万円を上回りました。受け取ったあとにコイン価格が上がった局面で売れた分が、上乗せになった形です。ただしこれは結果論で、売却が遅れて価格が下がっていれば、逆に131万円を下回っていた可能性も同じだけあります。台帳で追える確定値は131万円、当社の売却実績は概算150万円。この2つを分けて読むのが正確です。

もう1つ、円に換える実務の注意です。受け取ったコインは、国内の暗号資産取引所に送って売却すれば日本円になりますが、コインによっては国内の取引所では取り扱いが限られるものがあります。当社の場合、ETHはそのまま送金できた一方、BNBとSISCがこれにあたりました。その場合は、ウォレット上で取り扱いのあるコインに交換してから送金する一手間が入ります。当社はMetaMaskのウォレット上でETHに交換(ブリッジ)し、国内取引所へ送金して円にしていました。難しい作業ではありませんが、暗号資産のウォレット操作に馴染みがない場合、この工程があることは購入前に知っておいたほうがよい点です。

もう1点、法人でこれをやるには法人名義の取引所口座が必要です。暗号資産取引所には法人口座に対応していないところもあるため、法人で購入するなら、売却の出口になる口座を先に確保しておくのが順序として正しいです。当社はBitPointとCoincheckで法人口座を開設しています。逆にいえば、この手間を避けたいなら、受取コインは最初からBTCやETHのような国内取引所で広く扱われているものを選んでおくのが素直な判断です。当社の購入時はBTCを選べませんでしたが、現行モデルでは選択肢に入っています。

売却時の窓口にも注意があります。国内の暗号資産取引所には「販売所」と「取引所」(板取引)の2つの窓口があり、売却は取引所形式を使うほうが手取りが残ります。販売所は操作が簡単な代わりに、スプレッドと呼ばれる実質コストが数%乗ることがあります。取引所形式なら市場価格で売却でき、手数料は大きく抑えられます。当社も3年間の売却は取引所形式で行っていました。同じコインを同じタイミングで売っても、どちらの窓口を使うかで受け取る円が変わる点は、見落とされがちです。

もう1つ、収益を押し上げた仕組みがマイニングブーストです。受け取った報酬コインを自分のウォレットに移さず置いておくと、年利にあたるコインが追加で付与されます。ステーキングに近い上乗せで、利率は時期やコインによって変わります。当社の131万円という総額は、このブースト分を含んだ数字です。利率は変動するため具体的な数値は示しませんが、報酬をすぐ動かさないほど積み上がりやすい設計だった、という事実だけ添えておきます。

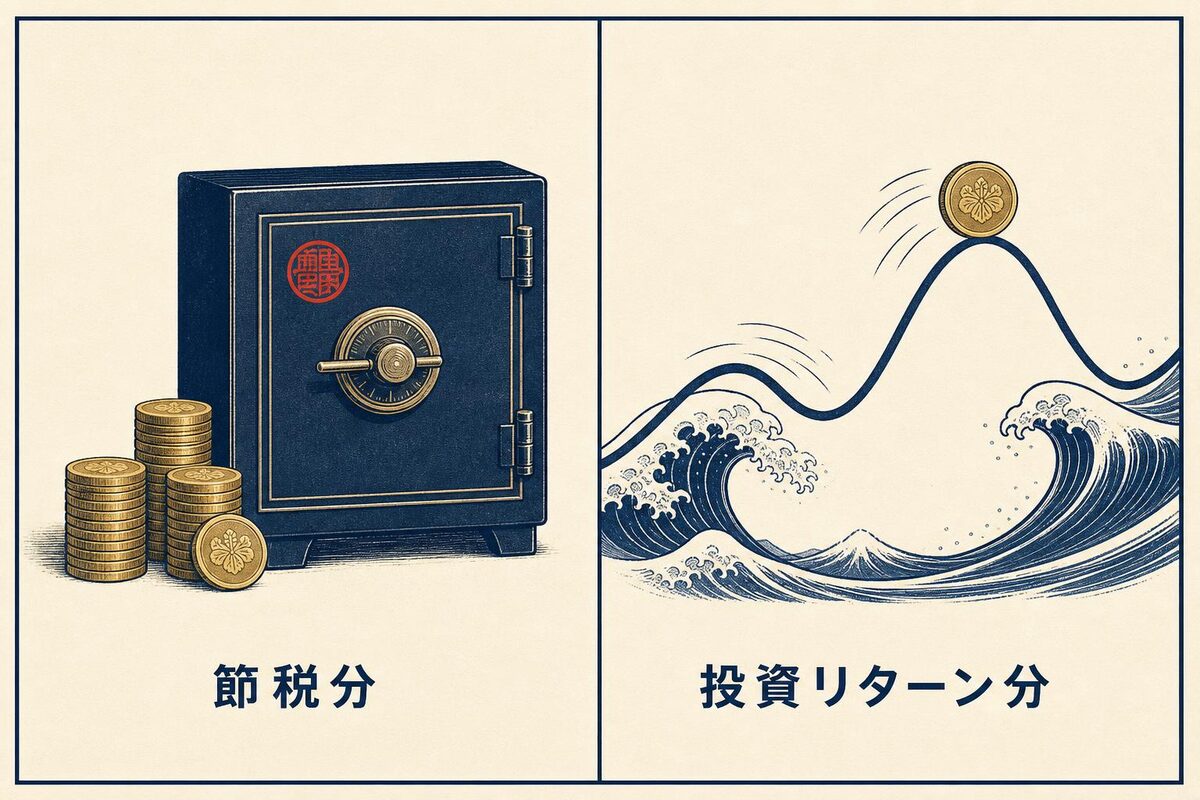

節税分と投資リターン分を分けて評価する

回収額が1.32倍と聞くと、それだけで得をしたように見えます。しかしこの商品の効果は、性質の違う2つが混ざっています。分けて考えないと、評価を間違えます。

1つ目は節税分です。99万円を購入した期に全額損金にしたことで、その期の課税所得が99万円圧縮されました。法人にかかる実効税率をおおまかに23%と仮定すると、99万円 × 23% で約23万円、その期の税負担が軽くなった計算になります。実効税率は法人の規模や所得によって変わるため、これはあくまで考え方を示すための概算で、断定できる金額ではありません。

2つ目は投資リターン分です。3年かけて受け取ったマイニング報酬131万円が、こちらにあたります。支出した99万円を上回った差額が、暗号資産の値動きから生まれた純粋なリターンです。

この2つは分けて捉える必要があります。節税分の約23万円は、あくまで今期の税金を軽くした効果であって、暗号資産の値動きとは関係なく発生します。一方の投資リターン分は、価格次第で増えも減りもする不確実なものです。当社の場合は両方がプラスに働きましたが、価格が振るわなければ投資リターン分は小さくなり、下手をすれば購入額を下回ることもありえた。同じ「1.32倍」でも、確実な節税効果と不確実な投資リターンが同居している点は、購入前に切り分けておくべきところです。

なお、ここで言っている節税は「税額が消える」話ではありません。損金算入で今期の利益を圧縮する対策が、将来の税金を消すものなのか、単に支払いを先送りしているだけの課税繰延なのか。この区別は決算対策商品を選ぶうえで最も重要なので、別記事で整理しています(関連記事: 「節税」と「課税繰延」の違い)。

3年間、何をやっていたか

稼働していた3年間で、当社が手を動かした場面は多くありませんでした。

マシンは当社の拠点に置いていました。本体はUSBメモリほどの大きさで、USB電源アダプタに挿してネットワークにつなげば、あとは勝手に稼働します。10台あっても場所らしい場所は取りません。

購入時には、しるし社のデータセンターに預けて運用する選択肢もありました(別途手数料)。当社は自社設置を選んでいます。設置といっても電源に挿す程度の作業です。

完全な放置だったかというと、そうでもありません。マシンのステータスがたまにpendingになって止まることがあり、電源の抜き差しで再起動していました。頻度は2〜3ヶ月に1回程度で、作業自体は数分です。日常的に発生した作業はこの再起動と、受け取ったコインをいつ日本円に換えるかという売却の判断・記録くらいでした。報酬そのものは管理画面に自動で積み上がっていきます。

ライセンス満期後も管理画面にはログインでき、37回分のペイアウト履歴はCSVでダウンロードできます。この記事の数字も、その台帳から取っています。日々張り付いて操作するタイプの商品ではなく、決算対策として買ったあとは基本的に置いておくだけだった、というのが当社の実感です。

なお、受け取ったマイニング報酬をいつ益金に計上するか、期末にコインをどう時価評価するかといった収益側の経理処理は、論点が多く、当社の処理も簡便的なものでした。ここに踏み込むと本題がぼやけるため、稿を改めて扱う予定です。この記事で確定的に言えるのは、購入側の処理、すなわち10万円未満の少額減価償却資産として初年度に全額損金にした部分だけです。

満期で終了。再購入しなかった理由

当社の購入分は3年のライセンス期間を満了し、稼働を終えました。その後、同じ商品を買い直してはいません。

理由は商品への不満ではなく、翌期の当社の状況にあります。翌期は決算で不動産を購入したことで利益がほぼ相殺され、決算対策を必要とするほどの黒字が出ませんでした。決算対策商品は、利益が出た期に、その利益を圧縮するために買うものです。落とすべき利益がなければ、買う理由がありません。だから再購入を見送りました。

この判断は、当社がマイニング節税をどう位置づけているかをそのまま表しています。利益が出た期の選択肢の1つであって、毎期続ける固定費ではない。今後また十分な黒字が出る期が来れば、再購入する意向はあります。「良い商品だから毎年買う」ではなく「利益が出た期だけ買う」。この線引きが、決算対策商品と付き合う当社の基準です。

向く会社・向かない会社

3年運用しきったうえで、この商品が向く会社と向かない会社を整理します。

向くのは、その期に利益が出ていて、決算対策の手段を探している会社です。10万円未満の一括損金で今期の課税所得を確実に圧縮でき、加えて期間中はマイニング報酬という副次的なリターンも見込めます。当社のように、落とすべき利益が明確にある法人には選択肢になります。

向かないのは、次のような会社です。1つ目は、暗号資産の価格変動を受け入れられない会社。報酬はコインで入り、円換算額は価格次第で上下します。当社は2025年に上昇局面が挟まりましたが、これは結果論で、逆に振れる可能性も同じだけあります。値動きに神経を使いたくないなら向きません。2つ目は、そもそもその期に利益が出ていない会社です。損金を作っても圧縮する利益がなければ、節税効果は生まれません。赤字の期にこの商品を買う意味は薄いといえます。

決算対策商品は「儲かるかどうか」で選ぶものではなく、「今期の利益をどう扱うか」という文脈で選ぶものだ、というのが当社の考えです。

現行モデルは5年稼働型に延びている

最後に、いま買える商品との違いに触れておきます。

当社が2023年に購入したのは3年稼働型でした。現行のWeb3 Makerは、稼働期間が5年に延長されています。単純に、報酬を受け取れる期間が当社のときより2年長い設計に変わっているということです。マイニング報酬は稼働期間を通じて積み上がる性質のものなので、稼働年数が延びた分は、購入者にとって条件の改善にあたります。

報酬を受け取れるコインの選択肢も増えています。当社の購入時はETH・BNB・SISCの3種類でしたが、現行はBTC・USDT・USDCを加えた6種類から選べます。米ドルに連動するステーブルコイン(USDT・USDC)で受け取る選択肢は当社の時代にはなかったもので、受取額の円換算が暗号資産の値動きに振られるのを抑えたい場合の選び方ができるようになっています。当社の実績でコイン選択が結果を大きく分けたことを踏まえると、ここは当時との無視できない違いです。

ただし、この記事で示した131万円という数字は、あくまで当社が3年稼働型で得た過去の実績です。現行モデルは稼働期間のほかにも仕様が当時から変更されており、当社の実績がそのまま現行モデルに当てはまるわけではありません。5年稼働型でいくらになるかは当社には未知で、暗号資産価格に左右される点も変わりません。当社の記録を将来の成果として保証するものではないこと、最新の仕様・条件は公式サイトで確認してほしいことを、あらためて申し添えます。

現行モデルの詳しい仕様や価格、申込みの流れは、公式サイトで確認できます。まずは無料でアカウントを作成すると、商品の詳細を見られます。

まとめ

当社が2023年に99万円分のマイニングマシンを買い、3年で稼働終了するまでの記録を、確定データで通しました。要点を再掲します。

- 税込99,000円 × 10台 = 99万円を、10万円未満の少額減価償却資産として初年度に全額損金算入した(法人税法施行令133条)

- 3年間のマイニング報酬は37回、ペイアウト時点の円換算で総額131万円(1,311,173円)。マイニングブースト込み

- 年別・コイン別で見ると収益は暗号資産価格に大きく左右され、2025年の突出はETH上昇局面が重なった結果

- 効果は「確実な節税分(今期の課税所得圧縮)」と「不確実な投資リターン分(報酬)」に分けて評価すべき

- 3年満期で稼働終了し、翌期は利益が出なかったため再購入していない。黒字が出た期には再購入する方針

決算対策としてこの商品を検討するなら、今回の記録を1つの実例として、自社の利益状況と価格変動の許容度に照らして判断してください。今期に圧縮すべき利益があるかどうかが、最初の分かれ目になります。

なお、この商品が成立している背景には、マイニング設備をめぐる過去2度の税制改正があります。なぜ現行のWeb3 Maker型が今も使えるのかは、改正の経緯を追わないと正確には理解できません。そこは稿を改めて扱う予定です。

当社は、本記事で紹介する決算対策を実際に自社で実行し、その記録を公開しています。